Inhalt

Der Franken ist digital – aber noch nicht bereit für Web3

Wer heute mit Karte oder TWINT bezahlt, bewegt bereits «digitales Geld» – sogenanntes Buchgeld, das auf Bankkonten verwaltet wird. Doch dieser Franken ist nicht direkt übertragbar, nicht programmierbar und nicht nativ kompatibel mit modernen Technologien wie Smart Contracts, Wallets oder dezentralen Marktplätzen.

Ein Stablecoin, der mit echten Schweizer Franken 1:1 gedeckt ist, wäre etwas grundlegend anderes: Er wäre ein «digitaler Franken», der direkt über Blockchain-Technologien genutzt, versendet, empfangen und in automatisierte Prozesse eingebunden werden kann.

Solche Stablecoins existieren bereits – etwa USDT (Tether) oder USDC (Circle) – aber sie repräsentieren den US-Dollar und sind oft in den USA reguliert. In der Schweiz fehlt bislang eine breit akzeptierte, souveräne Variante auf Basis des Franken.

Die Haltung der SNB: Skeptisch gegenüber Bitcoin, zögerlich beim Stablecoin

Die Schweizerische Nationalbank (SNB) hat mehrfach bekräftigt, dass sie kein Interesse an Bitcoin als Reservewährung hat. Volatilität, fehlende Liquidität und mangelnde Transparenz machen BTC aus ihrer Sicht ungeeignet für die Rolle eines stabilen Wertspeichers.

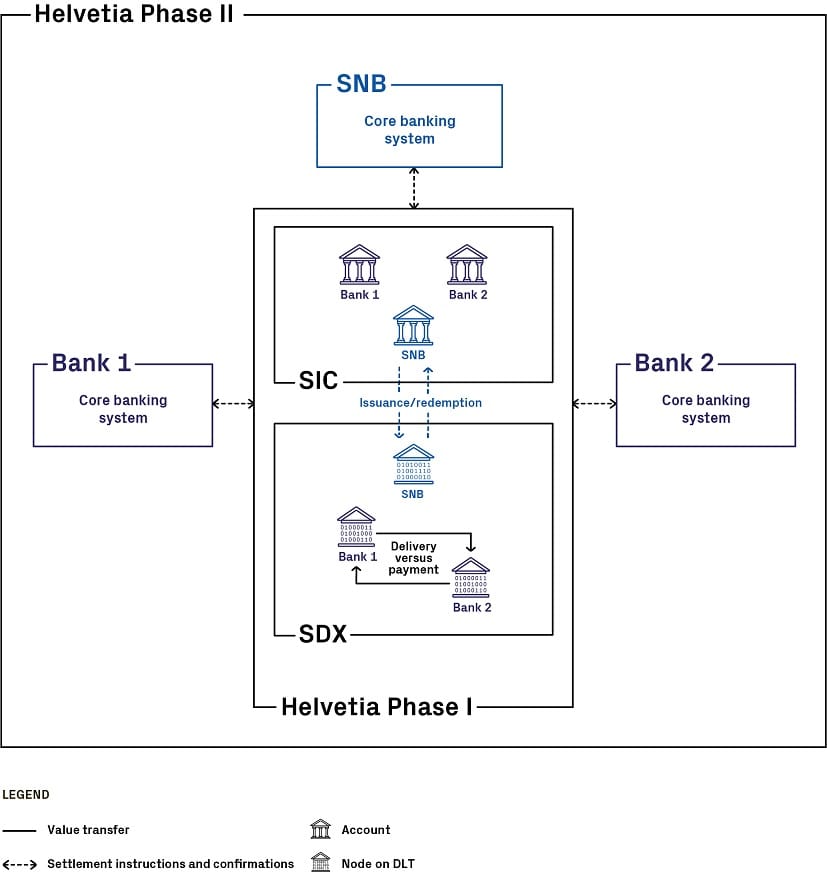

Gleichzeitig testet die SNB im Projekt Helvetia / Alphysia verschiedene Formen eines «Wholesale-CBDC» (digitale Interbank-Währung), bleibt aber im Retail-Bereich zurückhaltend. Der digitale Franken für die breite Bevölkerung soll, wenn überhaupt, aus der Privatwirtschaft kommen.

Die Vision: Ein Swiss Stablecoin mit echtem Nutzen

Auf dem Swiss Web3 Fest Spring Edition 2025 machten Pascale Bruderer (Swiss Stablecoin AG) und Tom Rieder (Inacta) klar: Die Schweiz hat die Rahmenbedingungen, die Innovationskraft und die Währungsstabilität, um eine eigene Stablecoin-Initiative zu lancieren – sie muss es nur endlich tun.

Bruderer erklärte, wie ihre politische Karriere sie für dieses Projekt sensibilisierte. Nach ihrer Beteiligung an Libra/Diem (Facebooks Stablecoin-Projekt) war klar:

«Ein digitaler Franken ist keine technische Spielerei, sondern eine geopolitische Notwendigkeit.»

Wozu ein digitaler Franken im Schweizer E-Commerce?

Die Frage ist berechtigt: Ist der Franken nicht schon digital? Ja, aber nicht in der Form, wie sie Web3 und moderne Zahlungsflüsse erfordern.

1. Tiefere Transaktionskosten

Heute zahlen Schweizer Online-Händler hohe Gebühren an PSPs, Kreditkartenfirmen und Zahlungsanbieter. Ein Stablecoin könnte Zahlungen direkt wallet-to-wallet abwickeln – mit minimalen Kosten.

2. Programmierbares Geld

Ein digitaler Franken könnte mit Smart Contracts kombiniert werden: für automatische Rückzahlungen, Pay-per-Use, Echtzeit-Abonnements oder dynamische Rabatte.

3. Integration in eID-Wallets

Die Schweiz arbeitet an einer neuen digitalen Identität. Ein digitaler Franken wäre das logische Zahlungsmittel in einer solchen Wallet. Bruderer fragte provokant:

«Wollen wir dort USDT einbauen – oder unsere eigene Währung?»

4. Neue Use Cases

Micropayments, treuhänderische Zahlungen im Marktplatzmodell, automatisierte Zahlungen im IoT-Umfeld: All das wird erst mit einem nativ digitalen Franken möglich.

Ein Blick zur Konkurrenz: Wer hat schon Stablecoins?

- USA: USDT (Tether), USDC (Circle) beherrschen rund 95 % des Marktes. Beide sind durch US-Dollar gedeckt.

- EU: Die EZB plant einen digitalen Euro, aber konkrete Projekte sind noch im Pilotstadium.

- Asien: Singapur, Japan und China treiben CBDCs aktiv voran.

Die Schweiz hat hohen Nachholbedarf, obwohl sie als Innovationsstandort über alle Voraussetzungen verfügt.

Was gibt es bereits in der Schweiz?

In einem früheren Artikel haben wir bestehende CHF-Stablecoins analysiert:

- CryptoFranc (XCHF) – Bitcoin Suisse

- Swiss Stablecoin (CHFS) – Swiss Stablecoin AG

- Frankencoin

- SDX CHF – SIX Digital Exchange

- Sygnum CHF – Sygnum Bank

- Buchgeld-Token (BGT) – SNB (nur Interbank)

Welcher davon sich durchsetzt, ist offen. Wahrscheinlich wird es keine «Winner takes all»-Lösung geben, sondern ein Ökosystem aus komplementären Anwendungen. Sollte jedoch ein Projekt breite Adaption im Handel, bei Banken und im Alltag erreichen, könnte es zur Referenz werden – eventuell auch mit Unterstützung der SNB.

Was bedeutet das für TWINT, Apple Pay & Co?

Ein direkt nutzbarer digitaler Franken bedroht das Geschäftsmodell von TWINT, Apple Pay, Google Pay und klassischen Kartenanbietern wie Visa oder Mastercard. Diese verdienen an jeder Transaktion mit. Ein Stablecoin könnte diese Margen aushebeln.

Gleichzeitig experimentieren Visa und Mastercard bereits mit Stablecoins (z. B. USDC auf Ethereum und Solana) und könnten versuchen, sich als Infrastrukturpartner neu zu positionieren.

Fazit: Jetzt die Weichen stellen

Ein Swiss Stablecoin wäre kein Selbstzweck, sondern eine strategische Investition in:

- Effizienz

- Souveränität

- Regulierte Innovation

Der Franken ist bereit. Die Technologie ist da. Die Frage ist nur, wer den Mut hat, ihn neu zu denken.

Credits

- Beitragsbilder von Nick Weisser

Schreibe einen Kommentar